世界がグリーン水素に本気、計画は2年で100倍超の規模に

これまで世界各国・地域は、再生可能エネルギーに投資をして主に電力部門の脱炭素化に取り組んできた。それが奏功し、欧州などを中心に2050年には電力部門の脱炭素化を達成するメドが立ち始めている。

ところが、実際には電力部門だけではカーボンニュートラルの実現は果たせない。電力部門以外のセクターが消費する化石燃料のエネルギーは電力量の約3倍はあるからだ(図1)注1)。二酸化炭素(CO2)の排出量でみても、現時点における電力部門の排出量の1.5~4倍はある注2)。

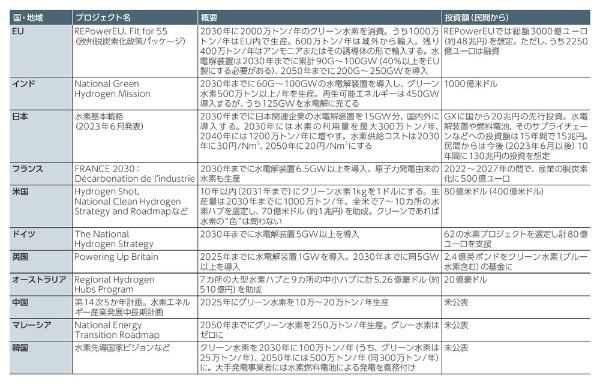

日本も兆円単位の投資へ

カーボンニュートラルに本気で取り組むなら、この“本丸”ともいえる非電力部門の化石燃料の脱炭素化に正面から取り組む必要がある。化石燃料の主な代替手段になると考えられているのが、再生可能エネルギーで水を電気分解して生産した水素、すなわちグリーン水素、あるいはそのグリーン水素を基に造るグリーンアンモニアなどである。

実際、世界各国・地域は、この“本丸”に取り組み始めた。この1~2年でグリーン水素を推進する国レベルの政策が打ち出され、各地で生産計画も急増しているのである。

動き始めた金額は巨額で、国レベルの取り組みでは、兆円単位の規模になっている(表1)。水電解装置の導入規模や投資額が大きいのはやはり欧州連合(EU)で、2030年までにEU内に90G~100GW分の水電解装置を導入する計画だ。助成額は約12兆円。融資も含めると約48兆円の規模になる。ロシアによるウクライナ侵攻が始まるまでは40GWの計画だったが、2022年に“脱ロシア”を促進する目的で導入目標量が2倍超に増えた。

それに続くのがインドで、2030年までに1000億米ドル(約15兆円)を投資して60G~100GWの水電解装置を導入する計画だ。ちなみに、再生可能エネルギーの導入目標量はその4倍以上である。

現時点で、水電解装置の導入規模で見た“3位”は意外にも日本だ。2023年6月に資源エネルギー庁が発表した「水素基本戦略」の改定版では、グリーントランスフォーメンション(GX)についての取り組みとして、国が先行的に20兆円を投資した上で今後10年間に官民合わせて150兆円超の投資を引き出すとしている注3)。より具体的には、今後15年間に官民合わせて15兆円を水素のサプライチェーン整備に投資。また、2030年までに国内外に導入する日本関連企業の水電解装置を15GW分としている。“国外”分は、日本のエネルギー系商社が、オーストラリアなど再生可能エネルギーの発電コストが低い国・地域に導入する分を想定しているもようだ。

この日本の新しい水素基本戦略については、やや冷めた見方もある。エネルギーと環境分野での産学連携を進めているX-Scientia 代表取締役で水電解事業についての研究者でもある古山通久氏は、「新しい水素基本戦略は、以前のものから基本的に変わっていない」と指摘する。

具体的には「額面こそ増えたものの、方向性が“環境づくり”にとどまっていて、実際に水電解装置市場を形成していくという強いコミットメントが見えない。以前の水素基本戦略で進めていた燃料電池車の導入計画と現実の導入台数の間には少なくとも8年の遅れがある。しかし、新しい戦略でそれに具体的に対処する動きは出てきていない」(古山氏)。つまり、環境は整えるものの、実際に導入するのは民間任せで、結果が目標に未達でも責任は経済産業省にはないという姿勢は以前と変わっていないとみる。

対照的なのがEUで、「現時点から2030年までに水電解装置をいつどれぐらい導入していくかというコミットメントが明確。これなら、補助金ベースとはいえ、装置メーカーにとって実際の市場規模がどうなるかの見通しを立てやすい」(同氏)。

ちなみに米国は2023年10月、クリーン水素†を生産する拠点を「水素ハブ」として多数の候補地の中から7カ所を選定。そこに合計で70億米ドル(約1兆円)を助成する計画だ。額面こそ抑え気味だが、助成先は明確だ。

計画ベースでは2年で100倍超の規模に

各国政府が本気になってきたことを受けて、地方自治体や企業レベルでの水電解装置の導入計画でも、数GW規模といった巨大プロジェクトが複数登場している(表2)。2年前は20MWが最大だったため、2年で100倍以上に拡大したことになる。計画の数自体も大幅に増えている。表2には含めなかった、導入規模が16MW未満の計画も含めると推定で数百件はあるもようだ。

特に注目すべきは中国だ。吉林省など州政府単位の大型プロジェクトが目立つ上に、中国Sinopec(中国石油化工集団)や中国長江三峡集団(三峡集団)といった国営の大企業がこのグリーン水素生産に本腰を入れ始めている。Sinopecは自ら水電解装置を開発し、“脱石油”に取り組み始めた。三峡集団は三峡ダムで知られる中国最大のダムなど、水力発電を中心に計100GW超の再生可能エネルギーの発電設備を既に保有している。こうした企業が取り組む水電解事業は、世界市場の行方をも左右しかねない。

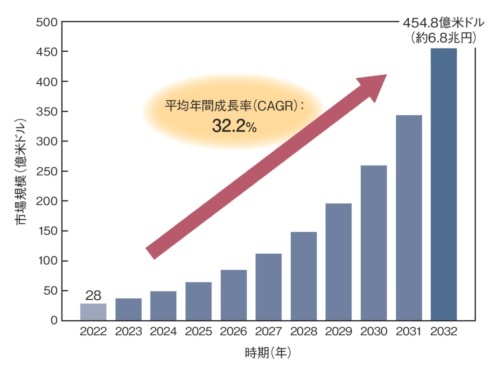

2030年には約7兆円市場に

こうした盛り上がりを受けて、市場規模予測も急激に拡大している。カナダPrecedence Researchが2023年8月に発表した予測では2022年に28億米ドル(1米ドル=130円で約3600億円)だった市場規模は、32.2%の年間平均成長率(CAGR)で成長し、2032年には20倍弱の454.8億米ドル(1米ドル=150円で約6.8兆円)に達するという(図2)。

しかもこの数字は、さらに上振れする可能性が高い。これまで、計画の拡大に応じて、2030年における水電解装置設置量の予測値も急激に増えているからだ。ベルギーHydrogen Council†が2023年5月に発行した水素事業についてのレポート「Hydrogen Insights 2023」によれば、2019年12月時点の2030年における水電解装置は累計18GWという予測値だった。それが、1年後の2020年12月には同54GW、2021年12月には同115GW、2022年5月には同175GW、2023年1月には同232GWと大幅に上振れしている。同じHydrogen Councilの別のレポート「Hydrogen decarbonization pathways」では、水電解装置が2030年に最大で600GW、2050年には同5500GW導入されると予測している

水素の用途に心配はない

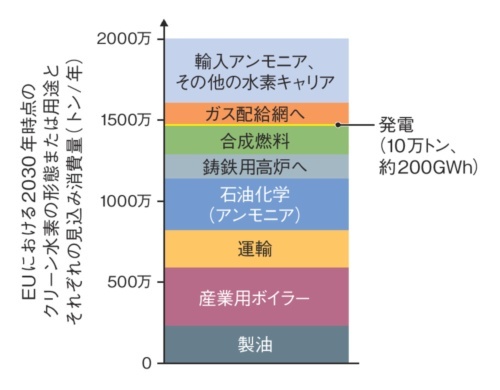

これだけ大量に水電解装置を導入してグリーン水素を量産したとして、果たしてその使い道はどうなるのだろうか。少なくとも欧州では用途に困ることはなさそうだ。具体的には、EUにおけるクリーン水素生産を後押しする政策「REPowerEU」では、2030年には計2000万トン/年の水素の用途を想定する(図3)。

用途は例えば、一般企業や家庭に供給する天然ガスの配管に水素を混ぜて送るほか、合成燃料の原料、製鉄時のコークスに代わる還元剤、化学品としてのアンモニアの合成、燃料電池などを使う運輸向け、産業用ボイラー、製油などだ。ほぼすべての業種で脱炭素が求められている中、水素は足りなくなることはあっても余ることはなさそうだ。日本の6年前の水素基本戦略では事実上運輸部門しか想定していなかったが、REPowerEUにおける運輸部門での水素需要は全体の1割超でしかないのである。

世界がグリーン水素に本気、計画は2年で100倍超の規模に | 日経クロステック(xTECH) (nikkei.com)

世界がグリーン水素に本気、計画は2年で100倍超の規模に

これまで世界各国・地域は、再生可能エネルギーへの投資をして主に電力部門の脱炭素化に取り組んできた。それが奏功し、欧州などを中心に2050年には電力部門の脱炭素化を達成するメド

xtech.nikkei.com

'New Energy' 카테고리의 다른 글

| 에너지硏, ‘청정수소 생산 고온수전해 스택’ 개발 (1) | 2023.12.01 |

|---|---|

| 高効率な水電解技術「SOEC」、量産規模の早期拡大が普及のカギに (0) | 2023.11.20 |

| 三菱重工が高砂で5MW級水電解装置などを公開、クリーン水素のショーケースに (1) | 2023.11.20 |

| ノーベル賞化学者が共同創業、水素貯蔵スタートアップ「H2MOF」の挑戦 (0) | 2023.11.17 |

| JR東海、水素動力の車両開発 CO2排出ほぼゼロ (0) | 2023.11.17 |