水電解版ギガファクトリー急増、装置の価格は大幅低下

カーボンニュートラルを達成するための重要な手段として世界でグリーン水素に注目が集まる中、それを生産する水電解装置にも脚光が当たっている。日本を含む世界の各国・地域が水電解装置に巨額の補助金を出し、さらに投資家がそれを上回る資金を投入する動きも出てきた。

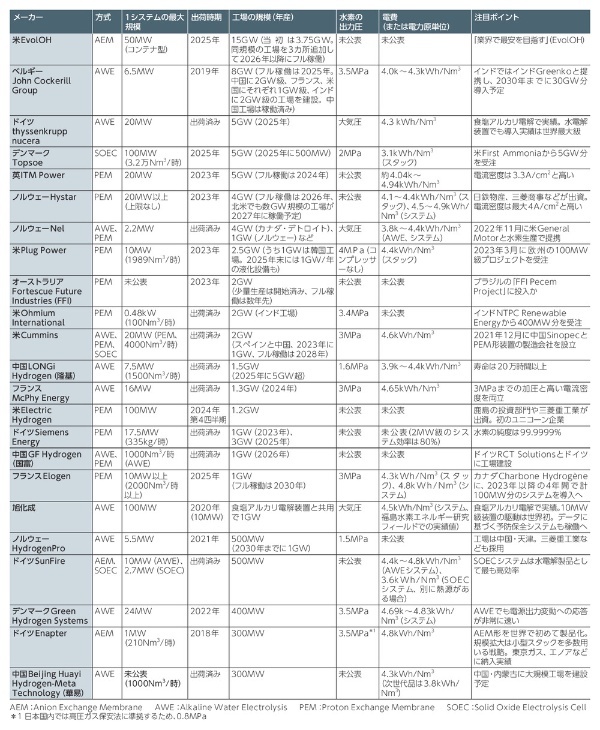

そうした中、これまでのIT(情報通信)、エレクトロニクス機器、太陽電池や風力発電プラント、そして電気自動車(EV)や蓄電池といった成長産業がそうだったように、既存の水電解装置メーカーに加えて、多くのベンチャー企業が雨後のたけのこのように誕生している。2021年に設立したばかりだが、既に「ユニコーン」と呼ばれる時価総額が10億米ドル(約1500億円)を超える米Electric Hydrogen(EH2)のような非上場企業も現れている(表1)。同社には、鹿島ベンチャーズや三菱重工業など日本の企業も出資している。

桁違いの工場拡大競争が過熱

世界の水電解装置メーカーの多くが生き残りを賭けて採用している戦略の1つは、桁違いの規模の大量生産だ。これによって他社よりも少しでも早く装置の製造コストを下げ、化石燃料に対して競争力がある低コストのグリーン水素を造れるようにすることを狙っている。太陽電池では中国企業が製造規模の劇的な拡大によって、太陽光パネルの大幅な低コスト化をいち早く実現し、出遅れたメーカーを圧倒した。蓄電池でも同様の状況になりつつある。

水電解装置では、その轍(てつ)を踏むまいとする欧米企業の出足が速い。既に、それまでの生産規模を一気に数十倍~100倍に拡大し、「ギガファクトリー」と呼ばれる年産でGW級の規模の工場の建設を始める水電解装置メーカーが十数社出てきた(表1)。太陽電池の製造規模拡大の20年分の道のりを3~4年で達成してしまう勢いだ。既に稼働している工場もあるが、多くは2024~2027年に本格的な稼働を始める。

現時点での規模拡大競争の筆頭は、1社で同15GW規模の工場建設計画を明らかにしている米EvolOHというベンチャー。しかも、アニオン交換膜(AEM)†形というこれまで量産例が少なかった方式を採用する。

中国勢の装置の価格は欧米の1/4

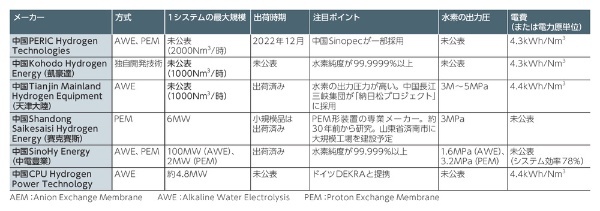

ちなみに中国勢は現時点では、欧米メーカー並みに量産規模を拡大しているケースは少ない(表2)。一方でメーカー数は100社以上と非常に多い。結果としてInternational Energy Agency(IEA)は「2023年時点で中国勢の生産能力は世界の40%を占める」と発表している。

量だけでなく、中国製のアルカリ水電解(AWE)†方式の装置は価格が大幅に安いことも特徴だ。調査会社の米BloombergNEFは2022年9月時点で、「欧米メーカーの水電解装置の平均的な価格が1200米ドル/kWであるのに対し、中国勢のそれは343米ドル/kWで約1/4」と報告している。安いのは数年以上前からで、以前は「安かろう悪かろう」だったが、ここにきて性能や品質を高めてきているようだ。

最近は、中国国内で不動産バブルがはじけたこともあり、「太陽電池の二の舞いにはならないのではないか」(ある水電解装置メーカー)という楽観論も出ている。それでも、既にある大きな価格差を考えると、厳しい競争を勝ち抜く覚悟がなければ、近い将来に淘汰されるのは避けられないだろう。

量産規模以外にも競争軸

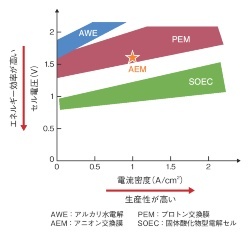

水電解の方式は、古典的なAWEが最も採用メーカーが多く、それを燃料電池技術の転用であるプロトン交換膜(PEM)†形が猛追している。ただ、今後は効率の高さで優れる固体酸化物形電解セル(SOEC)†やEvolOHが選択したAEM形の装置が急拡大する見通しだ。

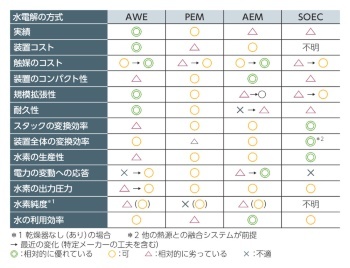

この方式の違いは、水電解技術やその装置に関する量産規模以外の競争軸でもある。ただ、現状では断トツに優れた方式というのがなく、それぞれ一長一短を抱えている(図1)。どの方式を選択するかはそのメーカーの事業戦略次第ともいえる。

例えば、AWE方式の装置は現時点で最も規模を拡大しやすく、実際、量産規模が最も大きいこともあって製造コストが安い。半面、装置が大型で、しかも電気分解に余計な電圧が必要になることで水素の生産性はやや低い。

一方、PEMは、AWEに比べてずっと装置が小型である点が大きな長所だ。加えて、水の電気分解をするセルスタック(またはスタック)について言えば、水素の生産効率が比較的高い1)。ただし、純水を供給するために、水を精製するためのイオン交換器やRO†といった補器が必要になる。しかも還元極(水素極)から水素と水が出てくるため、水分を除去する高性能な乾燥器も必要になる。これらの補器に使う電力も総合すると、トータルの電力原単位†(または電費)は4.5k~5kWh/Nm3であることが多く、AWEに軍配が上がることが多いようだ。AWEは4kWh/Nm3台前半のシステムが多い。

加えて、PEM形は装置の価格がAWE方式の数倍と高い。これは、触媒に白金(Pt)族の貴金属(PGM†)が必要になることが大きい。PEMではプロトン(H+)が伝導膜を動くために、電極が強い酸性にさらされる。酸に強いPGMでなければ溶けてしまうわけだ。具体的には、酸化極(アノード)にイリジウム(Ir)の酸化物IrO2、還元極(カソード)にPtを用いることが多い。Irの価格は高価なPtの約5倍とさらに高価で、装置の量産が本格化した場合の安定供給にも懸念がある。

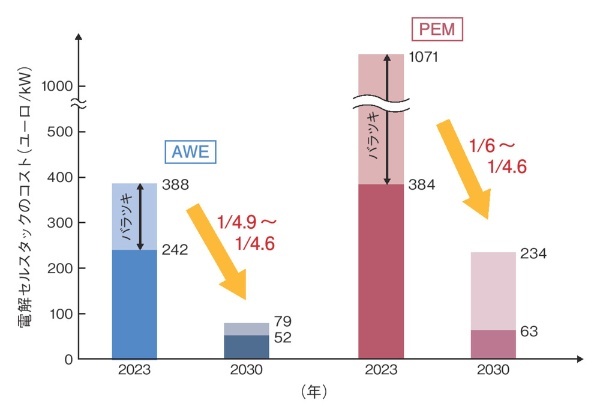

量産してもAWEの価格優位性は残る

こうした点は、量産による装置の低コスト化後でも、AWEとの価格差となって残りそうだ(図2)。オランダのユトレヒト大学やTNOといった研究機関が共同で、現時点で見えている次世代技術の採用や量産効果などを考慮した水電解用セルスタックや装置の今後の価格推移を予測した論文を2023年に発表した2)。それによれば、2030年のAWE方式とPEM形のセルスタックの製造コストはそれぞれ現行の1/5前後に低減する。装置全体のコストは幅があるが、最安ケースではやはり1/4前後になる。その際、PEM形装置の最安値はAWE方式のやや高い装置よりも安くなり得る。ただし、平均的にはPEMはAWEの2倍近くの価格になるとする。

水電解版ギガファクトリー急増、装置の価格は大幅低下 | 日経クロステック(xTECH) (nikkei.com)

水電解版ギガファクトリー急増、装置の価格は大幅低下

グリーン水素を生産する水電解装置メーカーにも注目が集まる一方で、メーカー間では激烈な競争が始まっている。伝統的な電解技術のメーカーに加えて、燃料電池メーカー、そしてエレ

xtech.nikkei.com

'New Energy' 카테고리의 다른 글

| パナソニックが安価で高活性なアルカリ水電解触媒、25年実証・30年普及へ (0) | 2023.12.22 |

|---|---|

| 水電解技術のダークホース「AEM形」 安価な鉄が高性能触媒に (0) | 2023.12.22 |

| 次世代アルカリ水電解の部材で日本勢が健闘、パナソニックに勝機 (0) | 2023.12.22 |

| PEM形水電解では東レや東芝系にチャンス、PFAS規制が追い風に (0) | 2023.12.22 |

| Asahi Kasei invests in Canadian manufacturer of anion exchange membranes (0) | 2023.12.18 |