PEM形水電解でイリジウム低減競争、現状の1/10以下に

水を再生可能エネルギーの電力で電気分解して得られる水素はグリーン水素と呼ばれる。その電気分解に利用する、PEM(Proton Exchange Membrane、またはPolymer Electrolyte Membrane)形水電解装置は、市場規模ではアルカリ水電解(Alkaline Water Electrolysis、AWE)装置に次ぐ第2の装置となっている。

PEMは、AWEに比べて装置がコンパクトでセルスタックのエネルギー利用効率が高い。また、AWEで用いるような高濃度の水酸化カリウム(KOH)水溶液を使わないのでシステムが腐食しにくく、メンテナンスが比較的容易といった優れた点が多い。このため、以前は近い将来、水電解装置市場でPEMが支配的になるという見方があった。

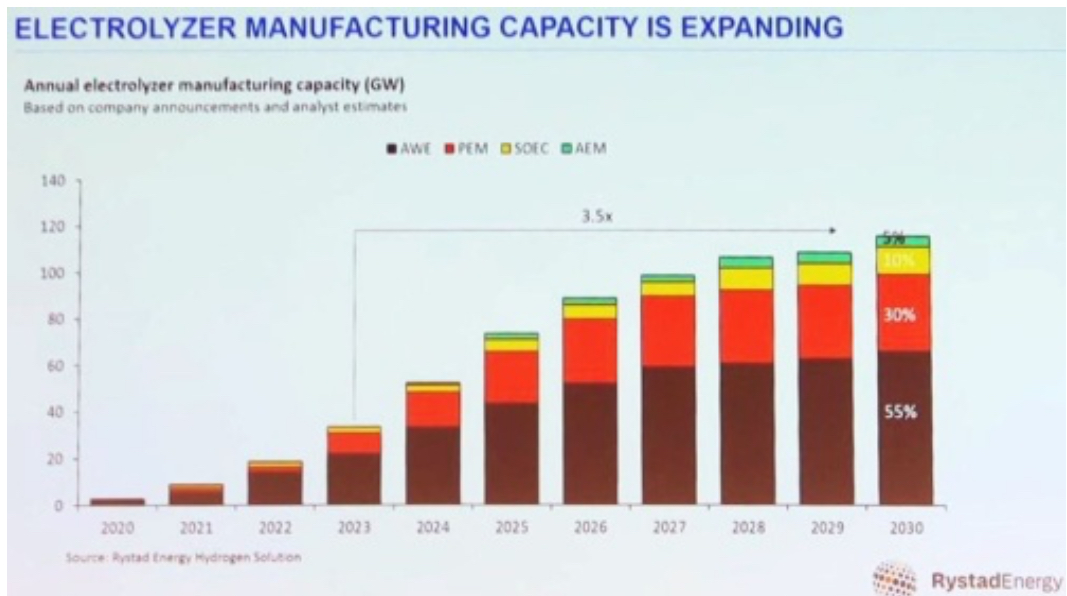

ところが、実際にはPEMは市場で伸び悩んでいる。ノルウェーの調査会社であるRystad Energyの市場予測では、2027年以降、PEMの市場シェアはほぼ横ばいになり、2030年時点でAWEが55%であるのに対し、PEMは30%にとどまる(図1)。

[水を再生可能エネルギーの電力で電気分解して得られる水素はグリーン水素と呼ばれる。その電気分解に利用する、PEM(Proton Exchange Membrane、またはPolymer Electrolyte Membrane)形水電解装置は、市場規模ではアルカリ水電解(Alkaline Water Electrolysis、AWE)装置に次ぐ第2の装置となっている。

PEMは、AWEに比べて装置がコンパクトでセルスタックのエネルギー利用効率が高い。また、AWEで用いるような高濃度の水酸化カリウム(KOH)水溶液を使わないのでシステムが腐食しにくく、メンテナンスが比較的容易といった優れた点が多い。このため、以前は近い将来、水電解装置市場でPEMが支配的になるという見方があった。

ところが、実際にはPEMは市場で伸び悩んでいる。ノルウェーの調査会社であるRystad Energyの市場予測では、2027年以降、PEMの市場シェアはほぼ横ばいになり、2030年時点でAWEが55%であるのに対し、PEMは30%にとどまる(図1)。

[画像のクリックで拡大表示]

図1 PEM形水電解装置は2020年代後半に伸び悩み

Rystad Energyの水電解装置の市場予測。アルカリ水電解(AWE)が優勢な状況は当分続くとする(出所:日経クロステックが講演のスライドを撮影)

理由の1つは、AWEとの価格差が開いてきたことだ。AWEは、メーカー各社の年産GW(ギガワット)級の量産体制が整ってきたことなどで製造コストの低減が進み、受注も増えている一方で、PEMは高止まり状態である注1)。

注1)例えば、AWEとPEMの両方を手掛けるノルウェーNel(ネル)は2024年第1四半期の決算で、AWE事業については初の黒字を達成した。一方で、PEM事業は赤字が続いている。

1グラムで2万5000円

価格の高止まりは、PEMが、高価な白金族の貴金属(Platinum Group Metals、PGM)を触媒に使うことと関係している。

水電解装置の電極では、水の電気分解反応を促進するための触媒が欠かせない。具体的には、水素を発生させるカソード(水素極)で白金(Pt)を使うことが多い。最近のPtの価格は1グラム5000~6000円である。

これだけでもコストアップ要因だが、PEMでは、酸素を発生するアノード(酸素極)の触媒としてPGMの中でも希少で高価なイリジウム(Ir)を利用する。Irの価格は、1グラム2万5000円前後で、Ptの4~5倍と非常に高い。

このままならPEMは使えない

しかも、今後はさらに価格が高騰しそうだ。産出量を見るとPtが年間約200トンであるのに対し、Irは同約8トンしかないからである。PEM形水電解装置でのIrの単位面積当たりの使用量は、これまで1mg~2mg/cm2、または単位出力当たり0.4~0.5g/kW(400k~500kg/GW)だった。

上述のRystad Energyの予測では、2020年代後半に年間30GW前後のPEM形水電解装置が出荷されるとする。この場合、Irは同12~15トン必要になり年間の産出量を大きく超えてしまう。Irの産出量が増えればよいが、この数年は増加どころかわずかに減少傾向だ。このままではIrの絶対量が不足するのである。

現実的には、実際に足りなくなる前にIrの価格が暴騰し、PEM形水電解装置を競争力のある価格では製造・販売できなくなるだろう(図2)。ただでさえ、グリーン水素は天然ガスもしくは天然ガス由来の水素(グレー水素)に比べて高いとされる中で、水電解装置のコストが上がるようでは、選択肢から外れてしまう。

[画像のクリックで拡大表示]

図2 イリジウム(Ir)の高騰でPEM形セルスタックの製造コストも大幅増に

(出所:米Mottの講演スライドを日経クロステックが撮影)

Irの使用量を大幅に減らすか、もしくはIrの産出量が大幅に増えることが、PEMが生き残る必須条件になる。

Ir低減競争が加速

当然ながら、PEM形電解装置やその部材のメーカーは、この事態に手をこまぬいてはいない。もともとPEMの燃料電池版技術であるPEFC(固体高分子形燃料電池)の触媒に用いていたPGMの使用量を減らす研究では、この30年あまりで約1/20~1/15に使用量を減らした注2)。PEM形水電解においても、IrやPtの使用量は低減に向かっている。

注2)英Johnson Mattheyによれば、PEFCで、白金族の貴金属の使用量は1991年時点では3g/kWだったが、2005年には1.1g/kW、最近では0.14~0.2g/kWに低減したとする。

開発の最前線ではIrの使用量を約0.1mg/cm2と、現状の約1/10にする見通しも立ち始めている。Rystad Energyなどの市場予測はそれらのIrの低減技術をある程度織り込んでいると考えられる。

Ir使用量の低減で比較的取り組みが早かったのが、ドイツHeraeus Group(ヘレウスグループ)だ。同社は2020年9月、PEMのアノードに用いるIrの使用量をこれまでの業界標準値に比べて50~90%低減する触媒材料群を開発したと発表した(図3)注3)。単位電力当たりでは0.3g/kW(300kg/GW)以下になったとする。

注3)Heraeusは2020年当時の業界標準のIr使用量の値を1~2g/kWとしていた。これは、現在の2~4倍の量である。

[画像のクリックで拡大表示]

[画像のクリックで拡大表示]

図3 Irの使用量を0.3トン/GW(0.3g/kW)以下に

Heraeusの出展ブースの様子とIr関連の触媒。新しいIr低減触媒としてルテニウム(Ru)を加えたものもアピールした。同社はアンモニア(NH3)を分解して水素に戻す触媒なども出展した(出所:日経クロステック)

Heraeusはこの材料群について詳細を明らかにしていないが、少なくとも1つの組成は、IrO2(OH)x/TiO2であるようだ。また、別の材料では、Irの使用量を減らす一方で、ルテニウム(Ru)を加えることで触媒としての性能を保っている。

同社は2050年までには同社の現時点の技術のさらに1/10、すなわち0.03g/kW(30kg/GW)以下を達成するとしている。画像のクリックで拡大表示]

図1 PEM形水電解装置は2020年代後半に伸び悩み

Rystad Energyの水電解装置の市場予測。アルカリ水電解(AWE)が優勢な状況は当分続くとする(出所:日経クロステックが講演のスライドを撮影)

理由の1つは、AWEとの価格差が開いてきたことだ。AWEは、メーカー各社の年産GW(ギガワット)級の量産体制が整ってきたことなどで製造コストの低減が進み、受注も増えている一方で、PEMは高止まり状態である注1)。

注1)例えば、AWEとPEMの両方を手掛けるノルウェーNel(ネル)は2024年第1四半期の決算で、AWE事業については初の黒字を達成した。一方で、PEM事業は赤字が続いている。

1グラムで2万5000円

価格の高止まりは、PEMが、高価な白金族の貴金属(Platinum Group Metals、PGM)を触媒に使うことと関係している。

水電解装置の電極では、水の電気分解反応を促進するための触媒が欠かせない。具体的には、水素を発生させるカソード(水素極)で白金(Pt)を使うことが多い。最近のPtの価格は1グラム5000~6000円である。

これだけでもコストアップ要因だが、PEMでは、酸素を発生するアノード(酸素極)の触媒としてPGMの中でも希少で高価なイリジウム(Ir)を利用する。Irの価格は、1グラム2万5000円前後で、Ptの4~5倍と非常に高い。

このままならPEMは使えない

しかも、今後はさらに価格が高騰しそうだ。産出量を見るとPtが年間約200トンであるのに対し、Irは同約8トンしかないからである。PEM形水電解装置でのIrの単位面積当たりの使用量は、これまで1mg~2mg/cm2、または単位出力当たり0.4~0.5g/kW(400k~500kg/GW)だった。

上述のRystad Energyの予測では、2020年代後半に年間30GW前後のPEM形水電解装置が出荷されるとする。この場合、Irは同12~15トン必要になり年間の産出量を大きく超えてしまう。Irの産出量が増えればよいが、この数年は増加どころかわずかに減少傾向だ。このままではIrの絶対量が不足するのである。

現実的には、実際に足りなくなる前にIrの価格が暴騰し、PEM形水電解装置を競争力のある価格では製造・販売できなくなるだろう(図2)。ただでさえ、グリーン水素は天然ガスもしくは天然ガス由来の水素(グレー水素)に比べて高いとされる中で、水電解装置のコストが上がるようでは、選択肢から外れてしまう。

[画像のクリックで拡大表示]

図2 イリジウム(Ir)の高騰でPEM形セルスタックの製造コストも大幅増に

(出所:米Mottの講演スライドを日経クロステックが撮影)

Irの使用量を大幅に減らすか、もしくはIrの産出量が大幅に増えることが、PEMが生き残る必須条件になる。

Ir低減競争が加速

当然ながら、PEM形電解装置やその部材のメーカーは、この事態に手をこまぬいてはいない。もともとPEMの燃料電池版技術であるPEFC(固体高分子形燃料電池)の触媒に用いていたPGMの使用量を減らす研究では、この30年あまりで約1/20~1/15に使用量を減らした注2)。PEM形水電解においても、IrやPtの使用量は低減に向かっている。

注2)英Johnson Mattheyによれば、PEFCで、白金族の貴金属の使用量は1991年時点では3g/kWだったが、2005年には1.1g/kW、最近では0.14~0.2g/kWに低減したとする。

開発の最前線ではIrの使用量を約0.1mg/cm2と、現状の約1/10にする見通しも立ち始めている。Rystad Energyなどの市場予測はそれらのIrの低減技術をある程度織り込んでいると考えられる。

Ir使用量の低減で比較的取り組みが早かったのが、ドイツHeraeus Group(ヘレウスグループ)だ。同社は2020年9月、PEMのアノードに用いるIrの使用量をこれまでの業界標準値に比べて50~90%低減する触媒材料群を開発したと発表した(図3)注3)。単位電力当たりでは0.3g/kW(300kg/GW)以下になったとする。

注3)Heraeusは2020年当時の業界標準のIr使用量の値を1~2g/kWとしていた。これは、現在の2~4倍の量である。

[画像のクリックで拡大表示]

[画像のクリックで拡大表示]

図3 Irの使用量を0.3トン/GW(0.3g/kW)以下に

Heraeusの出展ブースの様子とIr関連の触媒。新しいIr低減触媒としてルテニウム(Ru)を加えたものもアピールした。同社はアンモニア(NH3)を分解して水素に戻す触媒なども出展した(出所:日経クロステック)

Heraeusはこの材料群について詳細を明らかにしていないが、少なくとも1つの組成は、IrO2(OH)x/TiO2であるようだ。また、別の材料では、Irの使用量を減らす一方で、ルテニウム(Ru)を加えることで触媒としての性能を保っている。

同社は2050年までには同社の現時点の技術のさらに1/10、すなわち0.03g/kW(30kg/GW)以下を達成するとしている。

'New Energy' 카테고리의 다른 글

| 재료연, 음이온교환막 수전해 핵심부품 국산화 첫발 (0) | 2024.06.20 |

|---|---|

| ディーゼル車代替の本命!? 長距離・重量物輸送用に燃料電池の開発が活発化! (0) | 2024.06.18 |

| Ammonia technology roadmap (0) | 2024.06.13 |

| PEM形水電解は各社が独自性を主張、小型化に向かう例も (0) | 2024.06.13 |

| Russian scientists propose radical new way to produce hydrogen — inside a gas well (0) | 2024.06.13 |