旭化成が新中計で営業利益目標2700億円を策定 トランプ関税の影響とは?

旭化成は2025年4月10日、東京都内とオンラインで記者会見を開き、2025~2027年度を対象とした「中期経営計画2027~Tralblaze Together~(以下、中計2027)」を発表した。新たな成長戦略を示すととともに、懸念される米国ドナルド・トランプ政権が行う関税政策の影響について説明した。

中計2027の目標と基本方針

中計2027では、2027年度に営業利益2700億円、のれん償却前営業利益3060億円、ROIC(投下資本利益率)6%、ROE(自己資本利益率)9%を目指す。基本方針としては「投資成果創出による利益成長」「構造転換や生産性向上による資本効率改善」「Diversity×Specialtyの進化」を掲げる。

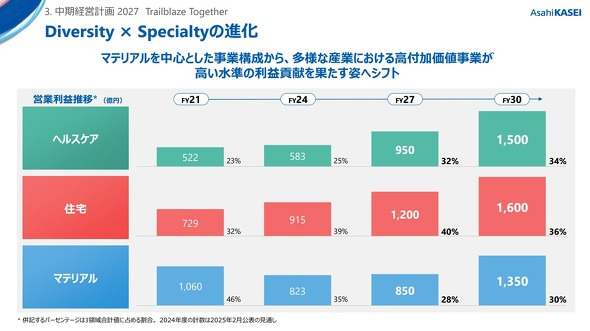

「Diversity×Specialtyの進化」ではマテリアル領域を中心とした事業構成から、ヘルスケア事業や住宅事業の高付加価値事業が高い水準の利益に貢献する姿へシフトする。

マテリアル領域における各事業の位置付けと営業利益目標

マテリアル領域では、過去投資からの利益創出と非連続成長も含め投資を行う重点成長分野にエレクトロニクス事業を、将来の成長ドライバーとする戦略的育成分野にはエナジー&インフラ事業を位置付ける。また、安定して利益を創出する収益基盤維持/拡大分野にカーインテリア事業とコンフォートライフ事業を位置付けた。ケミカル事業については、収益/資本効率が低迷する事業の構造転換を図る収益改善/事業モデル転換分野としている。

電子材料や電子部品を扱うエレクトロニクス事業では独自の技術を生かした半導体プロセス材料などを拡大展開し、2027年度の営業利益を300億円(2024年度比60億円増)とする。セパレーターやイオン交換膜、膜/水処理、水素関連の製品を扱うエナジー&インフラ事業では、リチウムイオン電池(LIB)用湿式セパレータ「ハイポア」を北米で展開する他、イオン交換膜/水素事業の連携により2027年度の営業利益を141億円(同123億円増)に。自動車内装材や人工皮革を扱うカーインテリア事業では、独自のデザイン/加工技術を生かして自動車メーカーへ製品を提供し、2027年度の営業利益を147億円(同32億円増)とする。

繊維や消費財を扱うコンフォートライフ事業では、ニッチで高収益なポジションを強固にし、安定的にキャッシュフローを創出するが、2027年度の営業利益は同22億円減の192億円を計画。樹脂関連のパフォーマンスケミカルや石油化学関連のエッセンシャルケミカルを展開するケミカル事業では、他社との連携により生産などの最適化と強化を行うとともに、グリーン技術を活用した事業モデルに転換するが、2027年度の営業利益は同113億円減の175億円を計画している。

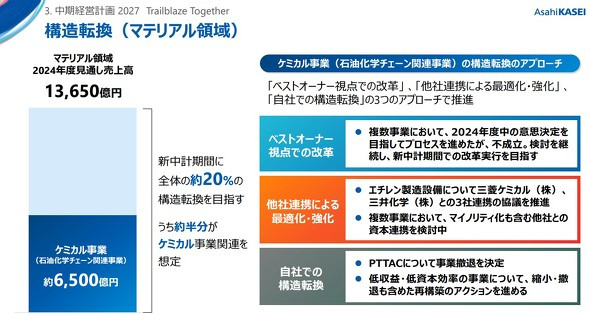

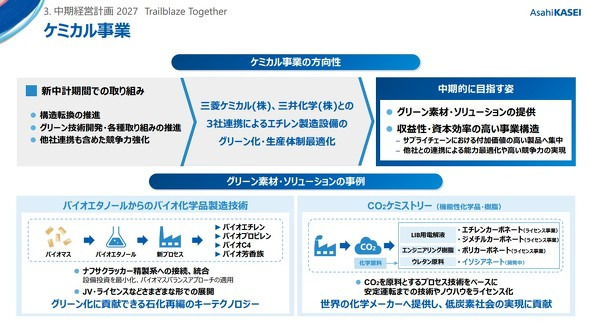

中計2027ではマテリアル領域における約20%の事業で構造転換を目指す。そのうち約半分はケミカル事業関連を想定している。ケミカル事業では「ベストオーナー視点での改革」「他社連携による最適化/強化」「自社での構造転換」といった3つのアプローチで構造改革を推進する。

「ベストオーナー視点での改革」では事業の最適な所有者や経営主体を考えつつ、事業ポートフォリオの見直しを行う。複数の事業で2024年度中の意思決定を目指してベストオーナー視点での改革プロセスを進めたがうまくいかなかったという。しかし、検討を継続し、新中計期間での改革実行を目指す。

「他社連携による最適化/強化」では、エチレン製造設備について、旭化成、三菱ケミカル、三井化学といった3社連携で協議を推進する。複数事業において、マイノリティー化も含む他社との資本連携を検討中だ。

「自社での構造転換」では、プロパン法アクリロニトリル(AN)や、ACH法メチルメタクリレート(MMA)および硫安の製造/販売を行う会社として2006年にタイで設立されたPTT Asahi Chemical(PTTAC)について事業撤退を決定した。低収益/低資本効率の事業についても、縮小/撤退も含めた再構築のアクションを進める。

また、バイオエタノールからのバイオ化学品製造技術や、CO2を原料にエチレンカーボネートやポリカーボネートを製造するプロセス技術、プラントにおける同技術の安定運転ノウハウといったグリーン素材/ソリューションをライセンス化などにより顧客に提供し、収益性/資本効率が高い事業構造を構築する。

マテリアル領域の方向性

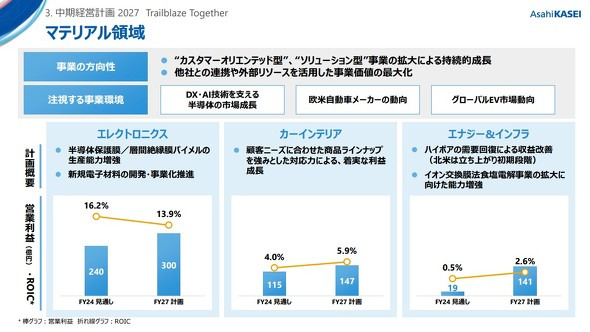

旭化成はマテリアル領域で、顧客のニーズを重視して満足度や利便性の向上を図る「カスタマーオリエンテッド型事業」と顧客の課題を解決することを目的とした「ソリューション型事業」の拡大による持続的成長の他、他社との連携や外部リソースを活用し事業価値の最大化を図る。

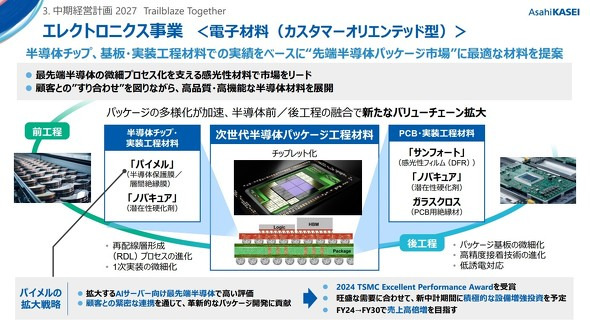

カスタマーオリエンテッド型で展開するエレクトロニクス事業では、半導体チップ、基板/実装工程材料での実績をベースに先端半導体パッケージ市場に最適な材料を提案する。販売している半導体材料の中でも半導体保護膜/層間絶縁膜「パイメル」はAIサーバ向け先端半導体で高く評価され、需要も旺盛なことから新中計期間に設備増強投資を予定している。これにより2030年度に2024年度と比べて売上高を倍増する。

カーインテリア事業では、顧客ニーズに合わせた商品ラインアップを強みとした対応力により営業利益を伸ばす。

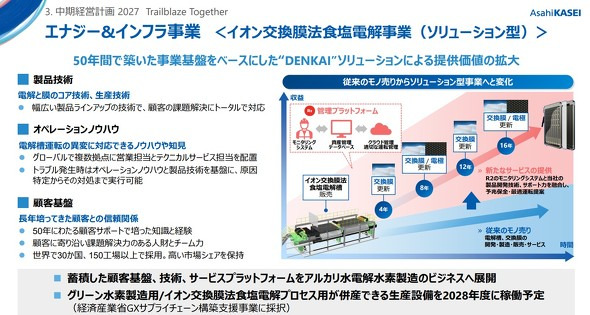

エナジー&インフラ事業では、ソリューション型事業としてイオン交換膜法食塩電解事業を展開するとともに、ハイポアの中長期的な成長を実現する。イオン交換膜法食塩電解事業ではイオン交換膜を使用して食塩水を電気分解し、塩素、水素、苛性ソーダを生産する事業を対象に、電解槽、膜、電極、セル、モニタリング機能など全ての要素技術を提供している。同社の電解槽は世界30カ国/160工場以上で採用されている。同社は電解プロセス向けモニタリング装置/システムの開発と販売を手掛けるRecherche 2000(カナダケベック州)を2020年に買収している。

イオン交換膜法食塩電解事業は強みとして「製品技術」「オペレーションノウハウ」「顧客基盤」を持つ。「製品技術」では幅広い製品の技術を持っており、顧客がイオン交換膜法により塩素、水素、苛性ソーダを生産する際に生じる課題に対応できる。

「オペレーションノウハウ」では、グローバルで複数の拠点に営業とテクニカルサービスの担当を配置し、顧客をサポートできる体制を確保。トラブル発生時はオペレーションノウハウと製品技術を基盤に、原因の特定から対処まで行える。

「顧客基盤」は50年にわたる顧客サポートで培った知識と経験や、課題解決力がある人財とチーム力となる。

今後は蓄積した顧客基盤、技術、サービスプラットフォームをアルカリ水電解水素製造のビジネスへ展開する。グリーン水素製造用/イオン交換膜法食塩電解プロセス用の交換膜を併産できる生産設備も2028年度に稼働予定だ。

ハイポアに関しては、カナダオンタリオ州ポートコルボーン市でハイポアの製膜/塗工一貫工場の稼働を2027年にスタートする。

これにより北米で効率的にハイポアを生産し販売していく。同工場(第1期)の建設は予定通り進捗しており、北米での販売計画は当初想定から変更していない。第2期以降の建設については、電動車(xEV)周辺における事業環境の変化を考慮しつつ、柔軟に対応する。中長期的にはハイポア事業の営業利益率で20%以上を目指す。一方、米国における政策動向の影響による足元の販売見通しについてはあらためて精査を行う。

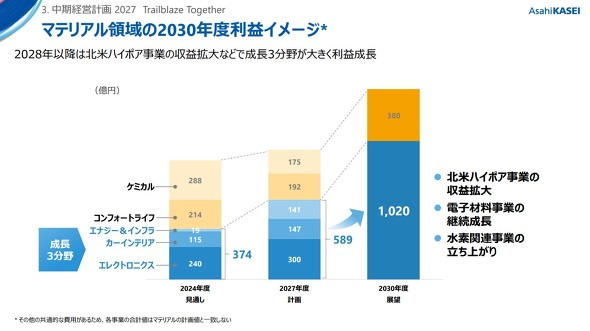

これらの取り組みにより、エレクトロニクス事業、カーインテリア事業、エナジー&インフラ事業の成長を実現し、2030年度に3事業で1020億円の営業利益を目指す。

トランプ関税の影響とは?

なお、米国のドナルド・トランプ政権が行う関税施策の影響に関して、旭化成 代表取締役社長 兼 社長執行役員の工藤幸四郎氏は「これまで世界的な経済の危機的状況を人類が乗り越えてこれたのは自由貿易とグローバル経済の基礎があったからだ。この基礎があったからこそ経済の危機的状況をチャンスに変えていけた。ところが、ドナルド・トランプ政権が行う関税施策は自由貿易とグローバル経済を逆の方向に持っていくものだ。これについてはビジネスの前提が変わるため大きな問題だと考えている。このままだと世界は立ち行かなくなるだろう。(そのためトランプ政権は)頭を冷やしてコンプロマイズ(妥協)していくと考えている」と見通しについて語る。

ただ、相互関税が本当に施行されると同社への影響は大きいという。「当社もじっと待っているワケにもいかない。解決策となる施策を考えていく。例えば、同じような製品を製造している国内外の企業がアライアンスを締結することで関税の問題を乗り越えられるかもしれない」と工藤氏は訴えている。

旭化成グループは売上高全体のうち米国での売上高は約20%を占める。その20%の売上高の95%は旭化成グループが買収した米国企業によるものだ。「こういった企業は海外から部材を輸入している。この部材に対して24~25%の関税がかかると考えて試算したところ、170~180億円の負担増となることが分かった。これらの米国企業では170~180億円の負担を全て製品価格に転嫁したいとしているが、新中計にその転嫁分を全て盛り込むのはリスキーだと考え、妥当性のある目標として営業利益2700億円を掲げた。また、(トランプ関税による大きな問題は)リセッション(景気後退)だ。これも旭化成グループの売上高や営業利益に大きな影響を与えるだろう」と工藤氏は影響について述べている。

旭化成が新中計で営業利益目標2700億円を策定 トランプ関税の影響とは?:製造マネジメントニュース(1/2 ページ) - MONOist

https://monoist.itmedia.co.jp/mn/articles/2504/11/news088.html

monoist.itmedia.co.jp